一、行情回顧

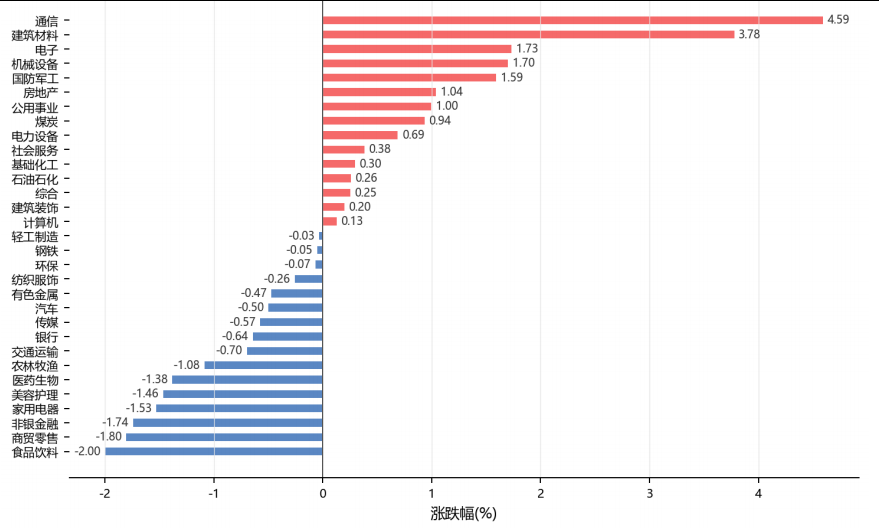

昨日,滬深兩市雙雙收漲。截至收盤,上證綜指收于4098.64點,上漲4.91點,漲跌幅為0.12%;深成指收于15861.89點,上漲125.42點,漲跌幅為0.80%;滬深300收于4914.21點,上漲6.04點,漲跌幅為0.12%;創(chuàng)業(yè)板收于4125.07點,上漲79.30點,漲跌幅為1.96%。兩市成交29681.51億元。小盤股強于大盤股。中證100上漲0.19%,中證500上漲0.38%。31個申萬一級行業(yè)中有15個行業(yè)上漲。其中,通信、建筑材料、電子表現(xiàn)居前,食品飲料、商貿(mào)零售、非銀金融表現(xiàn)居后。

昨日,中債-銀行間債券總財富(總值)指數(shù)上漲0.06個百分點。

昨日,歐美主要市場漲跌互現(xiàn),其中,道瓊斯工業(yè)平均指數(shù)上漲0.05%,納斯達(dá)克指數(shù)上漲0.91%,標(biāo)準(zhǔn)普爾500指數(shù)上漲0.58%,道瓊斯歐洲50下跌0.60%。亞太主要市場漲跌互現(xiàn),其中,恒生指數(shù)下跌1.27%,東京日經(jīng)225指數(shù)下跌0.47%,印度孟買Sensex30指數(shù)持平0.00%,韓國綜合指數(shù)下跌0.53%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/5/28

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/5/28

三、新聞

統(tǒng)計局1至4月工業(yè)利潤降幅擴大至3.5%,發(fā)改委加碼以舊換新消費刺激

據(jù)國家統(tǒng)計局5月28日公布的數(shù)據(jù),2026年1至4月全國規(guī)模以上工業(yè)企業(yè)實現(xiàn)利潤總額同比下降3.5%,降幅較一季度(-2.1%)擴大1.4個百分點,顯示制造業(yè)盈利壓力持續(xù)加劇。分行業(yè)看,上游原材料行業(yè)中,有色采選利潤保持韌性,但黑色金屬冶煉和壓延加工業(yè)利潤降幅明顯擴大;出口導(dǎo)向型行業(yè)受海外需求走弱和關(guān)稅壁壘影響,利潤收縮最為突出,電子通信設(shè)備制造業(yè)利潤同比降幅接近雙位數(shù)。統(tǒng)計局指出,價格因素(PPI降幅收窄但持續(xù)為負(fù))、成本剛性以及產(chǎn)能利用率偏低是拖累利潤的主要原因。

從更廣的經(jīng)濟(jì)視角看,1-4月工業(yè)利潤數(shù)據(jù)與近期其他指標(biāo)互為印證:服務(wù)業(yè)生產(chǎn)指數(shù)增速較一季度小幅回落,就業(yè)市場結(jié)構(gòu)性壓力仍在,青年失業(yè)率高位徘徊;外貿(mào)領(lǐng)域,4月出口增速在外需放緩和基數(shù)效應(yīng)下有所回落,但新動能行業(yè)(新能源、高端裝備)出口仍保持兩位數(shù)增長;房地產(chǎn)投資累計降幅雖較一季度收窄,但銷售回暖和投資企穩(wěn)之間的傳導(dǎo)尚不充分。同日,國家發(fā)改委宣布將加快推動家電、汽車以舊換新補貼落地,計劃6月出臺具體實施方案。在消費信心偏弱、社零增速放緩背景下,以舊換新補貼的加速推進(jìn)意在通過耐用消費品置換釋放內(nèi)需潛力,對沖外需下行和工業(yè)利潤下滑對經(jīng)濟(jì)的拖累。

點評:工業(yè)利潤降幅擴大,疊加服務(wù)業(yè)增速放緩和就業(yè)結(jié)構(gòu)性壓力,印證經(jīng)濟(jì)復(fù)蘇基礎(chǔ)尚不穩(wěn)固,政策端加碼消費刺激的必要性上升。短期來看,A股順周期板塊承壓,但消費補貼政策對家電、汽車等行業(yè)構(gòu)成結(jié)構(gòu)性利好;債券市場在基本面偏弱和貨幣寬松預(yù)期下仍有支撐,建議維持中長久期利率債配置;人民幣匯率短期受內(nèi)需疲弱和中東地緣擾動雙重壓制,大概率維持弱勢震蕩。

國務(wù)院通過AI產(chǎn)業(yè)促進(jìn)政策,國家大基金領(lǐng)投DeepSeek估值450億美元

據(jù)新華社報道,國務(wù)院總理李強5月28日主持召開國務(wù)院常務(wù)會議,審議通過《關(guān)于促進(jìn)人工智能產(chǎn)業(yè)發(fā)展的若干政策措施》,涵蓋稅收減免、研發(fā)補貼、人才引進(jìn)和算力基礎(chǔ)設(shè)施建設(shè)等一攬子舉措。這是今年以來層面力度最大的AI產(chǎn)業(yè)扶持文件,標(biāo)志著人工智能從技術(shù)探索階段正式上升為國家產(chǎn)業(yè)戰(zhàn)略重點。政策框架突出'基礎(chǔ)研究-應(yīng)用場景-產(chǎn)業(yè)生態(tài)'三位一體,其中算力基礎(chǔ)設(shè)施的財政支持規(guī)模和市場準(zhǔn)入放寬成為市場關(guān)注焦點。

與此同時,國家集成電路產(chǎn)業(yè)投資基金(國家大基金)領(lǐng)投AI大模型公司DeepSeek首輪融資的消息在同日傳出,投前估值高達(dá)450億美元?!敦斀?jīng)》援引接近交易人士稱,本輪融資名單已基本敲定,數(shù)家市場化投資機構(gòu)同時在談判列中。這是成立三年的DeepSeek首次對外開放融資,也是國家大基金首次以大比例領(lǐng)投方式進(jìn)入AI大模型賽道。此前DeepSeek一直依賴自有資金和少量天使投資維持研發(fā),其R系列模型的全球下載量和API調(diào)用量在2026年一季度持續(xù)攀升,成為本輪融資的重要催化。

點評:政策端和資本端同日共振,明確了人工智能在中國產(chǎn)業(yè)政策中的核心地位。AI算力、半導(dǎo)體設(shè)備等相關(guān)板塊風(fēng)險偏好短期有望提升;但考慮到DeepSeek 450億美元估值已部分反映預(yù)期,提示高位標(biāo)的回調(diào)風(fēng)險,股票端宜關(guān)注中低估值算力硬件和國產(chǎn)替代標(biāo)的;債券和商品市場受該事件直接影響有限,維持此前配置判斷。

美國4月PCE同比3.8%創(chuàng)三年新高,核心PCE加速至3.3%滯脹信號強化

美國經(jīng)濟(jì)分析局5月28日公布的數(shù)據(jù)顯示,美國4月PCE物價指數(shù)同比上漲3.8%,持平預(yù)期但創(chuàng)下2023年5月以來最高水平;剔除食品和能源的核心PCE同比增速升至3.3%,亦為2023年11月以來新高。環(huán)比看,PCE環(huán)比0.4%,核心PCE環(huán)比0.3%,均高于前值。伊朗戰(zhàn)爭推動能源價格走高被BEA列為通脹上行的主要推手,汽油和航空燃料價格環(huán)比漲幅超過6%。與此同時,服務(wù)類通脹粘性持續(xù),住房租金和醫(yī)療服務(wù)價格環(huán)比仍保持0.3%以上增速。

值得注意的是,同期個人消費支出環(huán)比僅增長0.4%,經(jīng)通脹調(diào)整后的實際消費支出環(huán)比僅增0.1%,顯示消費者在高物價壓力下愈發(fā)謹(jǐn)慎,儲蓄率小幅回升至4.8%。疊加一季度GDP年化增速被下修至1.8%,市場對美國經(jīng)濟(jì)陷入'高通脹+低增長'滯脹情景的擔(dān)憂升溫。數(shù)據(jù)公布后,10年期美債收益率上行5個基點至4.32%,美元指數(shù)再度站上104關(guān)口,利率期貨市場的年內(nèi)降息預(yù)期從兩次壓縮至不足一次。亞特蘭大聯(lián)儲主席博斯蒂克表示,如果通脹未見明顯回落,應(yīng)考慮暫停降息。

點評:高通脹與弱消費的組合意味著美聯(lián)儲短期內(nèi)難以轉(zhuǎn)向?qū)捤?,年?nèi)降息窗口進(jìn)一步收窄。美債短端收益率上行壓力加大,建議縮短久期;美元走強對新興市場形成資金流出壓力,A股和港股短期承壓,港股受內(nèi)外雙重壓力更為明顯;黃金在高利率環(huán)境下面臨階段性調(diào)整壓力,但中東地緣風(fēng)險持續(xù)發(fā)酵又提供底部支撐,預(yù)計維持高位寬幅震蕩,建議觀望為主。

美伊局勢三日三變:特朗普劃紅線、雙方互襲、協(xié)議傳聞反轉(zhuǎn),油價劇烈震蕩

中東地緣局勢在5月27日至28日間經(jīng)歷劇烈反轉(zhuǎn)。據(jù)新華社報道,美國總統(tǒng)特朗普27日在白宮內(nèi)閣會議上明確表示對美伊談判進(jìn)程"不滿意",拒絕以解除制裁換取伊朗放棄高濃縮鈾儲備,并全盤否認(rèn)由伊朗與阿曼共管霍爾木茲海峽的潛在機制,被市場解讀為談判破裂信號。伊朗方面隨即強硬回應(yīng)稱不會因美方施壓退縮。局勢隨后急劇升級:美國中央司令部擊落四架伊朗發(fā)射的單向攻擊無人機,并打擊了位于班達(dá)爾阿巴斯附近的伊朗無人機發(fā)射陣地——該地點毗鄰霍爾木茲海峽。伊朗宣稱予以反擊,全球股市承壓,WTI原油日內(nèi)拉升超4%,金價一度跌破4400美元關(guān)口。然而僅一天后,據(jù)華爾街見聞援引匿名消息源稱,美國與伊朗已就一份諒解備忘錄框架達(dá)成初步協(xié)議,但仍需特朗普最終批準(zhǔn)。消息傳出后WTI原油期貨短線下挫3.5美元至87.36美元/桶,回吐此前大部分漲幅。截至報道發(fā)布,白宮未正式確認(rèn)該消息。

點評:美伊關(guān)系的"三日三變"凸顯中東地緣風(fēng)險的高度不確定性。原油短期受消息面驅(qū)動波動加劇,建議多看少動、不宜追漲殺跌;若協(xié)議確認(rèn),油價有望向80美元中樞回歸,航空和化工下游板塊受益;若局勢再升級,油價可能重回95美元以上并拖累全球風(fēng)險資產(chǎn)。黃金在中東避險需求和實際利率上行之間反復(fù)拉鋸,短期維持高波動。