一、市場(chǎng)回顧

1、基礎(chǔ)市場(chǎng)

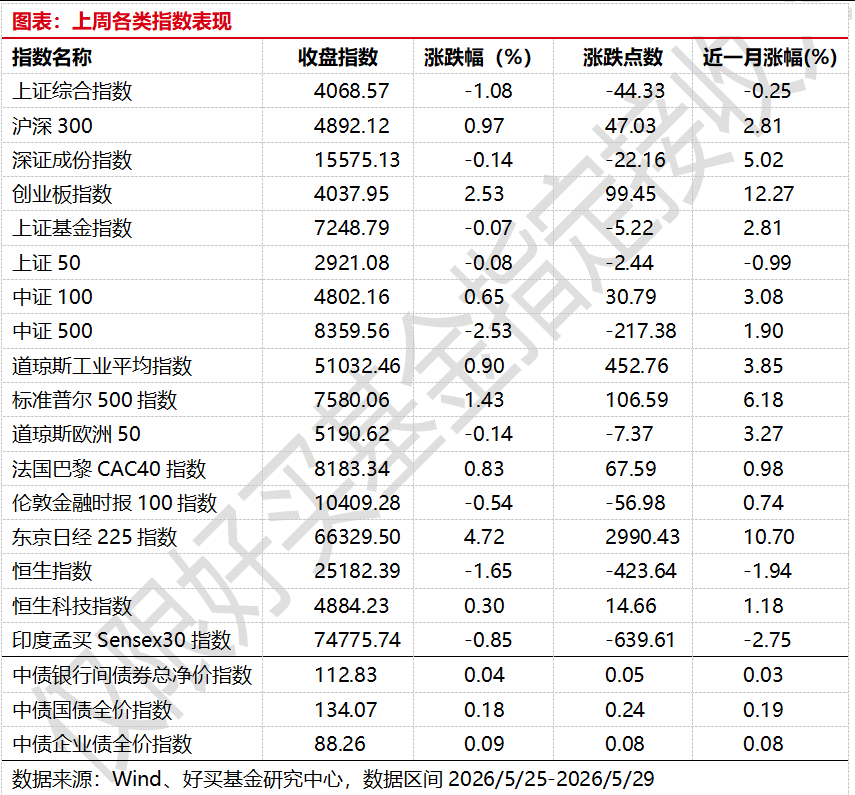

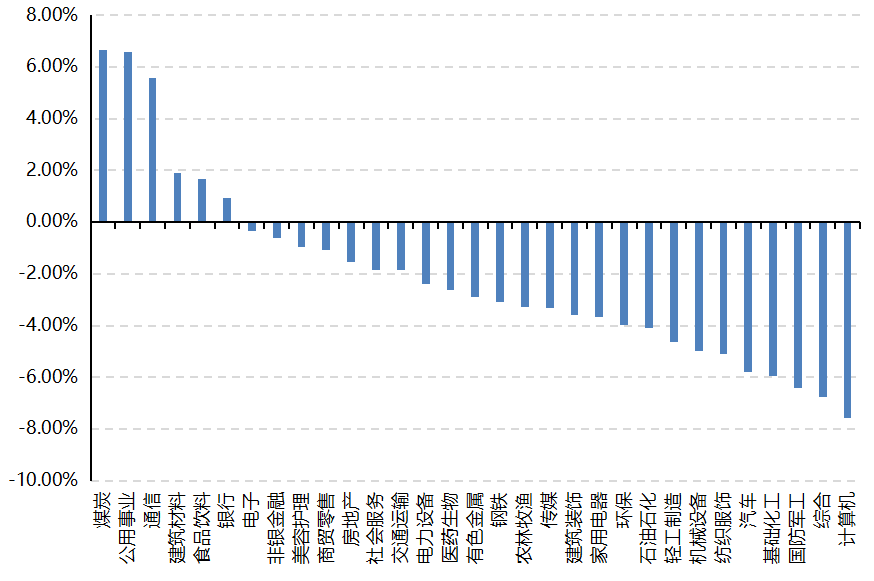

上周,滬深兩市雙雙收跌。截至收盤(pán),上證綜指收于4068.57點(diǎn),跌44.33點(diǎn),跌幅為1.08%;深成指收于15575.13點(diǎn),跌22.16點(diǎn),跌幅為0.14%;滬深300收于4892.12點(diǎn),漲47.03點(diǎn),漲幅為0.97%;創(chuàng)業(yè)板收于4037.95點(diǎn),漲99.45點(diǎn),漲幅為2.53%。31個(gè)申萬(wàn)一級(jí)行業(yè)中有6個(gè)行業(yè)上漲。其中,煤炭、公用事業(yè)、通信表現(xiàn)居前,漲跌幅分別為6.66%、6.58%、5.56%,國(guó)防軍工、綜合、計(jì)算機(jī)表現(xiàn)居后,漲跌幅分別為-6.41%、-6.76%、-7.56%。

上周,歐美主要市場(chǎng)漲跌不一,其中,道指上漲0.90%,標(biāo)普500上漲1.43%;道瓊斯歐洲50下跌0.14%。亞太主要市場(chǎng)漲跌不一,其中,恒生指數(shù)下跌1.65%,日經(jīng)225指數(shù)上漲4.72%。

圖表:上周申萬(wàn)一級(jí)行業(yè)漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心,數(shù)據(jù)截至2026-5-29

2、基金市場(chǎng)

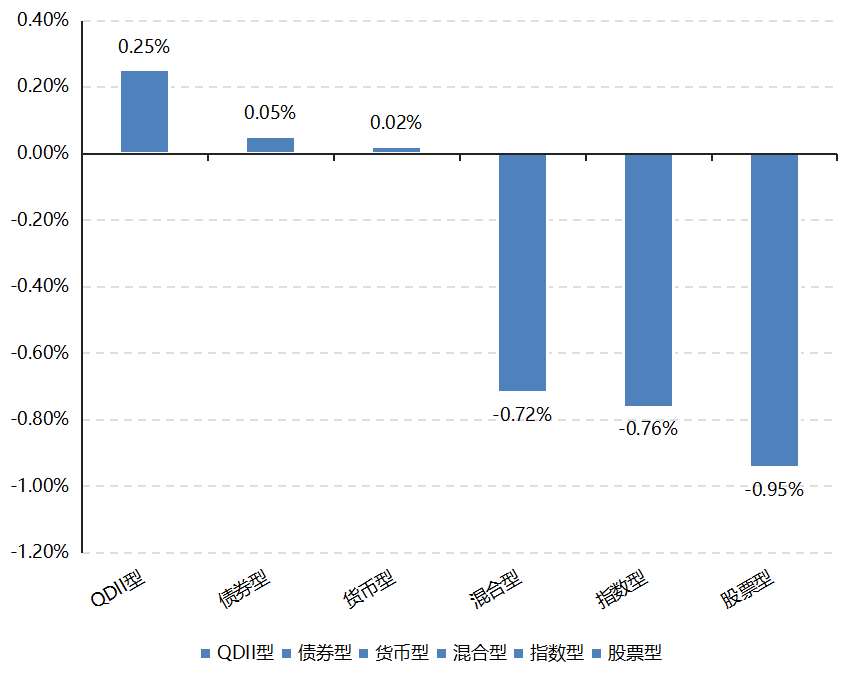

上周,國(guó)內(nèi)權(quán)益基金普跌,其中股票型基金下跌0.95%,混合型和指數(shù)型基金分別下跌0.72%和0.76%。

上周,權(quán)益類基金表現(xiàn)較好的是財(cái)通集成電路產(chǎn)業(yè)A和景順長(zhǎng)城優(yōu)質(zhì)成長(zhǎng)A等;混合型基金表現(xiàn)較好的是財(cái)通多策略福鑫和大成互聯(lián)網(wǎng)思維A等;封閉式基金表現(xiàn)較好的是惠升和潤(rùn)39個(gè)月和國(guó)聯(lián)安聚利39個(gè)月純債等;QDII型基金表現(xiàn)較好的是富國(guó)全球科技互聯(lián)網(wǎng)A和國(guó)富亞洲機(jī)會(huì)A等;指數(shù)型表現(xiàn)較好的是招商中證煤炭A和華夏中證綠色電力ETF等;債券型表現(xiàn)較好的是財(cái)通收益增強(qiáng)A和匯添富多元收益A等;貨幣型表現(xiàn)較好的是建信雙周安心理財(cái)A和信誠(chéng)理財(cái)7日盈A等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來(lái)源:Wind、好買(mǎi)基金研究中心,數(shù)據(jù)截至2026-5-29

二、近期焦點(diǎn)

美國(guó)通脹反復(fù),增長(zhǎng)動(dòng)能邊際降溫

近期美國(guó)宏觀數(shù)據(jù)呈現(xiàn)“通脹仍粘、增長(zhǎng)放緩、消費(fèi)承壓”的組合。美國(guó) 4 月 PCE 同比升至 3.8%,核心 PCE 同比 3.3%,仍明顯高于美聯(lián)儲(chǔ) 2%目標(biāo);同時(shí),美國(guó)一季度實(shí)際 GDP 二次估算下修至 1.6%,消費(fèi)和投資均較初值有所下修。4 月實(shí)際消費(fèi)支出環(huán)比僅小幅增長(zhǎng),實(shí)際可支配收入環(huán)比回落。

點(diǎn)評(píng):

1、美國(guó)通脹回落過(guò)程仍不順暢,聯(lián)儲(chǔ)降息預(yù)期面臨再定價(jià)。4月美國(guó)PCE同比升至3.8%,核心PCE同比3.3%,均仍明顯高于美聯(lián)儲(chǔ)2%的目標(biāo);一季度核心PCE價(jià)格指數(shù)年化升幅也被上修至4.4%。這說(shuō)明通脹并非線性下行,能源、服務(wù)價(jià)格和外部沖擊仍可能階段性推高價(jià)格壓力。在增長(zhǎng)動(dòng)能邊際放緩的背景下,美聯(lián)儲(chǔ)面臨“增長(zhǎng)降溫但通脹仍偏高”的約束,短期政策更可能維持觀察,市場(chǎng)對(duì)降息節(jié)奏的博弈也會(huì)繼續(xù)反復(fù)。對(duì)資產(chǎn)價(jià)格而言,美債利率和美元仍會(huì)對(duì)后續(xù)CPI、PCE、就業(yè)數(shù)據(jù)保持較高敏感度。

2、美國(guó)經(jīng)濟(jì)增長(zhǎng)被下修,內(nèi)需韌性邊際減弱但尚未失速。美國(guó)一季度實(shí)際GDP較初值下修0.4個(gè)百分點(diǎn),主要來(lái)自投資和消費(fèi)支出的下修。結(jié)構(gòu)上看,私人國(guó)內(nèi)最終購(gòu)買(mǎi)者銷售仍增長(zhǎng)2.4%,說(shuō)明經(jīng)濟(jì)還沒(méi)有進(jìn)入明顯衰退狀態(tài),但消費(fèi)和投資的邊際放緩已經(jīng)開(kāi)始顯性化。同時(shí),企業(yè)利潤(rùn)增幅較去年四季度明顯收窄,也提示高利率、成本壓力和需求放緩正在逐步傳導(dǎo)至企業(yè)盈利端。后續(xù)如果居民收入和企業(yè)資本開(kāi)支繼續(xù)走弱,美國(guó)經(jīng)濟(jì)“軟著陸”的容錯(cuò)空間會(huì)進(jìn)一步下降。

3、居民消費(fèi)信心偏弱,實(shí)際購(gòu)買(mǎi)力承壓是后續(xù)觀察重點(diǎn)。5月美國(guó)消費(fèi)者信心指數(shù)小幅回落至93.1,現(xiàn)況指數(shù)下降,居民對(duì)當(dāng)前商業(yè)和就業(yè)環(huán)境的評(píng)價(jià)有所轉(zhuǎn)弱。4月實(shí)際個(gè)人消費(fèi)支出僅環(huán)比增長(zhǎng)0.1%,實(shí)際可支配收入環(huán)比下降0.5%,儲(chǔ)蓄率降至2.6%,顯示名義消費(fèi)仍有一定支撐,但真實(shí)購(gòu)買(mǎi)力和居民資產(chǎn)負(fù)債表緩沖正在變薄。若通脹繼續(xù)侵蝕收入、就業(yè)市場(chǎng)進(jìn)一步降溫,消費(fèi)對(duì)美國(guó)經(jīng)濟(jì)的支撐力度可能繼續(xù)走弱??傮w看,美國(guó)宏觀數(shù)據(jù)正在從“高增長(zhǎng)、高通脹”轉(zhuǎn)向“增長(zhǎng)放緩、通脹粘性仍在”的組合,短期仍需警惕美債利率波動(dòng)和盈利預(yù)期下修帶來(lái)的擾動(dòng)。

三、好買(mǎi)觀點(diǎn)

股票型基金投資策略

本周市場(chǎng)出現(xiàn)大幅震蕩,科創(chuàng)50連續(xù)出現(xiàn)高振幅波動(dòng),全A在成交額維持高量級(jí)的背景下表現(xiàn)反而偏弱,說(shuō)明當(dāng)前市場(chǎng)并非缺少流動(dòng)性,而是流動(dòng)性分布過(guò)于集中。TMT成交占全A成交額比例仍在近三年高位附近波動(dòng),反映資金繼續(xù)圍繞科技成長(zhǎng)方向高度擁擠,市場(chǎng)寬度有所收窄。

總的來(lái)看,5月市場(chǎng)呈現(xiàn)較為罕見(jiàn)的結(jié)構(gòu)撕裂,科技板塊持續(xù)強(qiáng)于其他方向,行情表現(xiàn)出明顯的K型分化。隨著近一周科技高位籌碼開(kāi)始松動(dòng),并出現(xiàn)大陰線釋放,短中期內(nèi)科技與其他順周期、低位資產(chǎn)之間的極致割裂有望收斂,交易擁擠后的再平衡有望演繹。

上個(gè)月我們提到,科技與其他板塊表現(xiàn)差異的核心來(lái)自景氣度差異,并經(jīng)由流動(dòng)性偏好進(jìn)一步放大。在這一背景下,后續(xù)行情能否走得更穩(wěn),關(guān)鍵在于除科技外是否出現(xiàn)邊際景氣持續(xù)改善的方向。如果順周期、資源品或消費(fèi)等板塊能夠看到更多邊際上的量?jī)r(jià)修復(fù),就有望分流科技板塊的資金壓力,使本輪結(jié)構(gòu)行情從單一主線擴(kuò)散為更健康的輪動(dòng)。

YTD角度看,今年成長(zhǎng)和價(jià)值風(fēng)格分化極大。盡管從長(zhǎng)周期看,極致分化后均值回歸大概率會(huì)發(fā)生,但短中期持有體驗(yàn)同樣需要重視。因此,當(dāng)前配置上仍建議保持均衡:以科技成長(zhǎng)作為一頭,適度配置位置較低、景氣存在邊際修復(fù)可能的順周期資產(chǎn),提高組合對(duì)風(fēng)格再平衡的適應(yīng)性。

債券型基金投資策略

本周債市延續(xù)走強(qiáng),利率債明顯占優(yōu),主線從上周的弱數(shù)據(jù)交易進(jìn)一步切換到“資金呵護(hù)+弱融資需求”的組合。中債總財(cái)富指數(shù)本周上漲 0.28%,中債國(guó)債總財(cái)富指數(shù)上漲 0.31%,利率債表現(xiàn)強(qiáng)于信用債和可轉(zhuǎn)債;中證可轉(zhuǎn)債指數(shù)下跌 1.18%。收益率方面,1 年國(guó)債下行 1.72bp 至 1.16%,10 年國(guó)債下行 4.29bp 至 1.71%,長(zhǎng)端再度逼近年內(nèi)低位。信用債收益率多數(shù)跟隨下行,信用利差多數(shù)收窄,但低分位狀態(tài)下繼續(xù)壓縮的空間已經(jīng)不算厚。

本周新增宏觀數(shù)據(jù)包括 PMI 和工業(yè)企業(yè)利潤(rùn),1—4 月規(guī)上工業(yè)企業(yè)利潤(rùn)同比增長(zhǎng) 18.2%,4 月當(dāng)月增長(zhǎng) 24.7%,利潤(rùn)修復(fù)來(lái)自工業(yè)生產(chǎn)、PPI 回升、高技術(shù)制造和部分原材料行業(yè)改善,并非單純內(nèi)需擴(kuò)張。市場(chǎng)對(duì)盈利改善的定價(jià)相對(duì)克制,原因在于社融和信貸線索仍偏弱,月末票據(jù)利率偏低、實(shí)體融資需求不足仍在支撐債市。PMI 強(qiáng)化驗(yàn)證了生產(chǎn)不弱、需求偏弱、結(jié)構(gòu)分化的經(jīng)濟(jì)結(jié)構(gòu)。5 月制造業(yè) PMI 降至 50.0%,生產(chǎn)指數(shù)仍有 51.2%,但新訂單降至 49.9%,新出口訂單 48.6%,中小企業(yè) PMI 也回落到 48.6%和 48.5%;非制造業(yè)回到 50.1%,服務(wù)業(yè)改善,但建筑業(yè)仍在 48.8%,終端需求和融資需求尚未形成向上共振,增長(zhǎng)預(yù)期難以上修,資金和資產(chǎn)荒仍對(duì)債市有托底。

往后看,利率債的中期邏輯仍偏順:增長(zhǎng)預(yù)期未明顯修復(fù)、貨幣寬松底色未變、機(jī)構(gòu)配置需求仍強(qiáng),久期不宜過(guò)早降到低位。但 10 年國(guó)債已回到 1.71%附近,30 年也處在低位區(qū)間,賠率從“順勢(shì)做多”轉(zhuǎn)向“回調(diào)買(mǎi)入+區(qū)間交易”。信用債仍以票息為底倉(cāng),中高等級(jí)短久期到中短久期品種更穩(wěn),信用利差低位下不宜依賴下沉和過(guò)度拉久期貢獻(xiàn)收益。組合上維持票息打底、利率波段增強(qiáng),若資金回穩(wěn)而融資需求繼續(xù)弱,長(zhǎng)端仍有交易機(jī)會(huì)。

QDII基金投資策略

近期港股走勢(shì)仍然偏弱,恒指再次回到前期低位區(qū)間,高股息、創(chuàng)新藥等此前相對(duì)有支撐的資產(chǎn)也出現(xiàn)補(bǔ)跌,說(shuō)明市場(chǎng)風(fēng)險(xiǎn)偏好仍未穩(wěn)定。恒科指數(shù)由于半導(dǎo)體、硬件等相關(guān)成分股支撐,近期表現(xiàn)相對(duì)鈍化,但整體仍處于弱震蕩區(qū)間。

估值維度看,目前恒科靜態(tài)估值約20x,騰訊、阿里等主要互聯(lián)網(wǎng)龍頭靜態(tài)估值分別約 14x/19x,均處于歷史偏低位置,但當(dāng)前低估值或缺少明確的再定價(jià)觸發(fā),這主要來(lái)源于三方面:一方面,宏觀消費(fèi)和企業(yè)盈利修復(fù)仍偏弱;另一方面,國(guó)內(nèi)互聯(lián)網(wǎng)龍頭在 AI、云和內(nèi)容生態(tài)上的資本開(kāi)支能否轉(zhuǎn)化為可持續(xù)收入和利潤(rùn),市場(chǎng)擔(dān)憂比較重;同時(shí),美元利率和港股流動(dòng)性環(huán)境也繼續(xù)壓制港股成長(zhǎng)資產(chǎn)估值。

結(jié)構(gòu)上,由于恒科并非純 AI 驅(qū)動(dòng)的指數(shù),其結(jié)構(gòu)內(nèi)互聯(lián)網(wǎng)平臺(tái)、消費(fèi)互聯(lián)網(wǎng)、新能源車和半導(dǎo)體等并存,因此短期更像“硬科技托底、互聯(lián)網(wǎng)和消費(fèi)鏈條壓制彈性”的組合。我們認(rèn)為當(dāng)前更適合以左側(cè)定投和逢低小幅加倉(cāng)為主。后續(xù)若看到邊際向好跡象再考慮大幅提高配置力度;在形勢(shì)并不明朗前,需控制節(jié)奏。