一、行情回顧

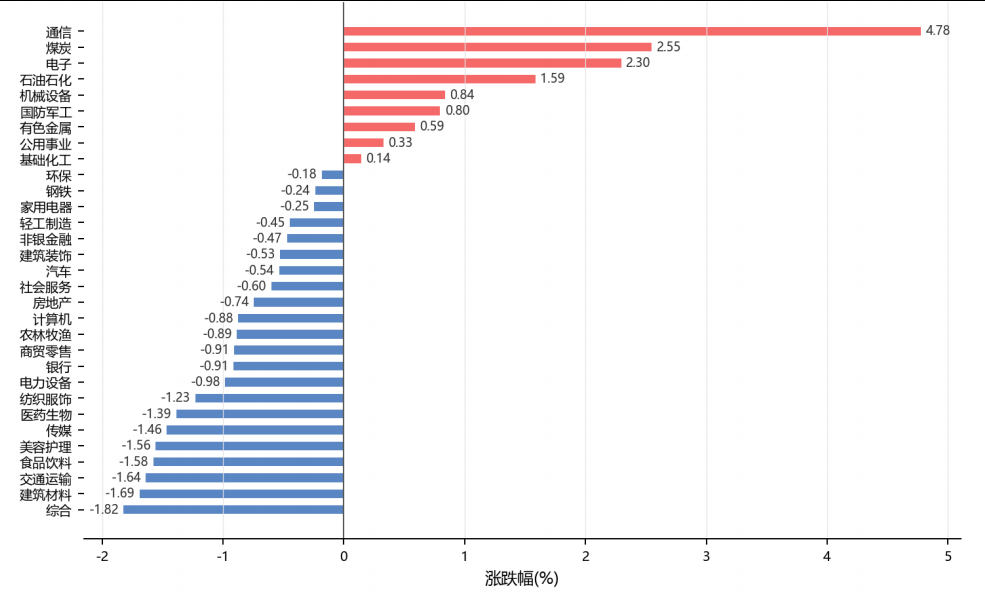

昨日,滬深兩市雙雙收漲。截至收盤,上證綜指收于4083.97點,上漲8.87點,漲跌幅為0.22%;深成指收于15704.71點,上漲113.58點,漲跌幅為0.73%;滬深300收于4938.81點,上漲24.25點,漲跌幅為0.49%;創(chuàng)業(yè)板收于4122.99點,上漲67.12點,漲跌幅為1.65%。兩市成交31302.79億元。大盤股強于小盤股。中證100上漲0.50%,中證500上漲0.49%。31個申萬一級行業(yè)中有9個行業(yè)上漲。其中,通信、煤炭、電子表現(xiàn)居前,綜合、建筑材料、交通運輸表現(xiàn)居后。

昨日,中債-銀行間債券總財富(總值)指數(shù)下跌0.01個百分點。

昨日,歐美主要市場漲跌互現(xiàn),其中,道瓊斯工業(yè)平均指數(shù)下跌1.21%,納斯達克指數(shù)下跌0.89%,標準普爾500指數(shù)下跌0.74%,道瓊斯歐洲50下跌0.72%。亞太主要市場漲跌互現(xiàn),其中,恒生指數(shù)下跌1.56%,東京日經(jīng)225指數(shù)上漲2.50%,印度孟買Sensex30指數(shù)下跌0.41%,韓國綜合指數(shù)持平0.00%。

▼申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind 日期:2026/6/3

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind 日期:2026/6/3

三、新聞

美國4月JOLTS職位空缺升至761.8萬,勞動力韌性推高加息預期

據(jù)美國勞工統(tǒng)計局6月2日數(shù)據(jù),4月JOLTS職位空缺升至761.8萬個,環(huán)比增加73.1萬,主要來自專業(yè)和商業(yè)服務領(lǐng)域。同期招聘人數(shù)降至489.9萬,辭職人數(shù)降至297.7萬,為2020年以來低位,顯示企業(yè)用工需求仍強,但勞動者主動離職意愿轉(zhuǎn)弱。

ADP 6月3日發(fā)布的報告顯示,美國5月私營部門新增就業(yè)12.2萬人,高于市場預期,其中教育和衛(wèi)生服務、貿(mào)易運輸?shù)刃袠I(yè)貢獻較多。職位空缺和就業(yè)數(shù)據(jù)同時偏強,疊加4月PCE通脹升至3.8%,市場對美聯(lián)儲維持高利率甚至重啟加息的預期明顯升溫。

點評:美國就業(yè)數(shù)據(jù)削弱了年內(nèi)寬松交易的確定性,美債收益率短期仍有上行壓力,美元維持偏強。權(quán)益方面,高估值成長板塊對利率上修更敏感,配置上宜控制久期和估值暴露,等待非農(nóng)數(shù)據(jù)進一步確認。

美聯(lián)儲褐皮書顯示能源成本傳導加快,消費分化和招聘放緩壓制增長

據(jù)財聯(lián)社報道,美聯(lián)儲6月3日發(fā)布最新褐皮書,12個轄區(qū)中10個地區(qū)經(jīng)濟活動輕微至溫和增長,1個地區(qū)小幅下降,1個地區(qū)持平。報告稱,中東沖突相關(guān)能源成本上升已傳導至運輸、包裝、食品雜貨和化肥等環(huán)節(jié),4月PCE通脹率從3月的3.5%升至3.8%。

褐皮書同時指出,美國消費“K型分化”加劇,高收入群體仍有韌性,中低收入家庭壓縮非必要支出。就業(yè)端整體變化不大,但AI應用放緩了入門崗位招聘需求。紐約聯(lián)儲主席威廉姆斯稱政策位置合適,暫無加息或降息必要,這為本月議息會議延續(xù)觀望定調(diào)。

點評:能源通脹、消費承壓和招聘放緩并存,使美聯(lián)儲短期難以轉(zhuǎn)向?qū)捤伞C纻L端收益率大概率維持高位震蕩,AI基建和能源鏈條仍有結(jié)構(gòu)性支撐,消費和金融板塊壓力更大。黃金受通脹和實際利率兩端牽制,短期以震蕩看待。

美伊談判信號反復油價高位震蕩,霍爾木茲通航仍是供給風險核心

據(jù)新華社和華爾街見聞報道,美國總統(tǒng)特朗普6月3日稱,可能在美國勞動節(jié)前解除對伊朗的海上封鎖,并表示正與伊朗達成協(xié)議。但接近伊朗談判團隊的消息人士稱,因以色列在黎巴嫩和加沙的軍事升級,伊美間接溝通已暫停數(shù)日。美國國務卿魯比奧則指認伊朗在霍爾木茲海峽大范圍布雷。

多重信號導致油價劇烈波動。布倫特原油一度從96.88美元沖向97美元附近,WTI在93美元附近震蕩,全球約五分之一石油和液化天然氣正常經(jīng)霍爾木茲海峽運輸。特朗普稱沖突結(jié)束后汽油價格會下降,消息后布油短線回落,但伊朗方面仍強調(diào)不相信美國承諾。

點評:中東局勢處于邊談邊打階段,油價中樞仍受供給風險支撐,但談判信號會放大波動。原油和能源股可維持戰(zhàn)術(shù)配置,但不宜追高;黃金受地緣風險支撐。若海峽通航恢復,油價回落將緩和通脹預期,對美債和成長股相對有利。

央行逆回購操作罕見歸零,三日凈回籠逾6700億釋放流動性糾偏信號

據(jù)財聯(lián)社報道,6月3日央行7天期逆回購操作量為零,因當日有1776億元到期,公開市場凈回籠1776億元。6月1日和2日逆回購規(guī)模分別僅110億元和2億元,三日累計凈回籠6734億元。市場人士認為,主因是資金面過度寬松,DR007降至約1.34%,低于1.4%的政策利率。

多位分析人士認為,這并非貨幣政策轉(zhuǎn)向緊縮,而是央行在流動性充裕背景下糾偏市場利率。與此同時,多地銀行被要求適當加大信貸投放,但未見明顯放松風控或硬性指標。債市方面,逆回購歸零疊加止盈盤,30年期國債收益率升至2.203%,10年期升至1.718%。

點評:央行操作意在抑制資金空轉(zhuǎn)和債市單邊預期,短端資金利率可能小幅抬升。債券短期承壓,但經(jīng)濟內(nèi)生修復偏弱仍限制大幅上行空間,長端調(diào)整后仍有配置價值。A股高估值板塊受流動性糾偏影響,信貸投放信號則有助于穩(wěn)定實體融資預期。